本文转自:广州日报

央行、金融监管总局鸠合发布汽车破钞贷款新规

购买私用汽车允许“0首付”

热门聚焦

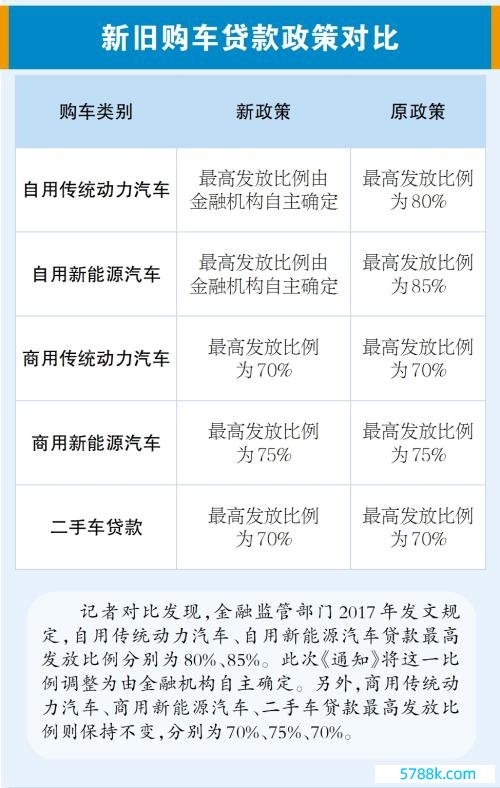

为鼓动汽车以旧换新,中国东谈主民银行、国度金融监督惩办总局鸠合印发《对于调节汽车贷款干系战术的见告》(以下简称《见告》),明确私用传统能源汽车、私用新能源汽车贷款最高披发比例由金融机构自主确定。这意味着金融机构不错按汽车价钱全额披发贷款,即“0首付”。

胁制记者发稿,广州多家金融机构暗示,暂未接到总部对于车贷调节的具体实施笃定。不外,记者也不雅察到,金融机构已在发力汽车贷款,在汽车销售渠谈,“办理汽车贷款分期,车价能更低”更成为销售渠谈营销的“撒手锏”。

《见告》还饱读舞金融机构联结新车、二手车、汽车以旧换新等细分场景,加强金融产物和就业篡改,得当减免汽车以旧换新经由中提前结清贷款产生的走嘴金,更好赈济合理汽车破钞需求。

对金融机构而言,《见告》要求,各金融机构在照章合规、风险可控前提下,联结本机构汽车贷款投放战术、风险防控等要素,凭据借款东谈主信用情状、还款才调等,合理确定汽车贷款具体披发比例、期限和利率。

文/表 广州日报全媒体记者 林晓丽 邓莉

安宁看待“0首付”作用

对金融机构而言,《见告》要求,各金融机构在照章合规、风险可控前提下,联结本机构汽车贷款投放战术、风险防控等要素,凭据借款东谈主信用情状、还款才调等,合理确定汽车贷款具体披发比例、期限和利率。

“《见告》中,明确私用汽车贷款披发比例由金融机构确定,即可‘0首付’,可进一步提高住户贷款购买汽车的才调。”招联首席推敲员董希淼指出。不外,其觉得,银行机构施行“0首付”的应该不会占无数。

汽车业内东谈主士对“0首付”的刺激作用暗示看好,有汽车业内东谈主士觉得,“0首付”主导机构将是整车企业旗下的汽车金融公司。“从提高汽车销售角度,他们会更有能源去推‘0首付’,而况会与保障、就业费等打包。”

中国汽车工业权略发展公司首席分析师贾新光分析,零首付便是不付钱就把车开走,门槛低、风险大。一般觉得,低首付的时时支付才调较差,后期月供容易出问题,零首付则便是商家把风险全担了下来。他暗示,彼时汽车金融和个东谈主信贷体系不够完善,亦然0首付无法作念下去的原因。“一些品牌念念诱惑更多破钞群体来购车,但当破钞者实在要作念0首付,拘谨条目时时会比拟多。”

利好汽车破钞稳步增长

“《见告》在一定进度上为破钞者购车提供便利,有助于提振住户汽车破钞的意愿和才调,鼓动汽车破钞稳步增长。”董希淼觉得。中诚信海外结构融资部王子豪觉得,受益于汽车扶捏战术、刺激破钞举措及新能源汽车的快速发展等,汽车行业景气度衔接三年杀青晋升,汽车金融浸透率有望进一步提高。

记者不雅察到,就中国汽车破钞金融近况看,汽车金融公司和银行传统信贷照旧最辛苦的信贷购车渠谈。尼尔森爱科的《2023中国汽车破钞趋势造访线路》(以下简称《线路》)涌现,2023年我国汽车金融浸透率接近六成。线路筹商,未来总体用户中的56.2%仍会遴荐汽车金融产物。

《线路》涌现,从汽车破钞融资渠谈看,汽车金融公司和银行传统信贷占比通晓,永别为28.3%和26.2%,成为第一梯队;第三位的信用卡分期占比仅为12.3%,且与互联网金融平台通常有下滑趋势,而厂商的“财务公司和融资租借”渠谈则小幅高涨。

车贷属于破钞贷。前年,各家银行轮番打响破钞贷“价钱战”,利率从“3”字头迈进“2”字头。近期,在汽车销售渠谈,“办理汽车贷款分期,车价能更低”更成为销售渠谈营销的“撒手锏”。这背后是金融机构为了倾销车贷,对销售渠谈进行了补贴。