北京时分 5 月 23 日港股盘后j9九游会,$网易.US 发布了 2024 年第一季度财报。一季度功绩有好有坏,全体上合适预期。亮点是手游收入超预期苍劲,毛利率连续优化(老游戏活水向自营渠说念歪斜 + 云音乐毛利率改善)、递延超预期。弘扬较差的是端游收入,以及新游穷乏,但春节手艺《蛋仔派对》与《元梦之星》掐架导致的较高营销用度。

但比较于 Q1 财报,市集当下其实更柔柔公司近期出现的一些问题,以及后续估量。包括:

1)PC 端黑甜乡公论事件影响怎样,玩家流失情况。

2)对后续要点新游戏的上线排期。尤其是《燕云十六声》手游版、《长时接续》手游版(估量暑假)、《零号任务》等,前两天的 520 游戏发布会并未说起明确的上线时分,而此前公司指引公测时分在二季度,面前市集一致预期隐含了这三款新游的活水孝敬。

2)近期头部老游戏(黑甜乡、逆水寒、谎言)内容退换(氪金抑制、游戏说念具交游抑制)对活水的影响,这种集体退换的背后是否隐含着监管风险去而返回?

3)除此除外,竞争方面亦然攻击影响身分。本年二三季度行业内各家重磅游戏扎堆上线,无疑中也加大了网易游戏走出上风的难度,至少与客岁《逆水寒》视线之内无敌手的场所有这个词很大不同。尤其是《射雕》扑街下,市集运行从折服到怀疑《燕云》、《长时》上线后弘扬。

一言以蔽之,新品周期不足预期(活水、上线时分)+ 潜在的监管影响 + 竞争,让近期网易的股价弘扬成了中概拖后腿的 “差生”。而一季度世俗的鼓吹答谢(回购未加多,分红比例着落)也在同业大幅提险峻有了显著过期,不成成为功绩除外的股价营救。

但资格了半个月的回调,面前估值也渐渐参预不错要点柔柔的位置,现时市值隐含 forward P/Non-gaap NP 14x(利润调低 10%,不斟酌账上头前 157 好意思元净现款),位于历史核心偏下区域,也低于大家大部分游戏同业的估值。天然,若本年重磅新游脱期上线能够如《射雕》相通再次巧合走衰,这个估值也并未确凿低廉。是以从安全性的角度,也不错等一等更有眩惑力的价钱。

不外,从面前《燕云》和《长时》的测试后果来看,海豚君预期两款游戏再出 bug 的可能性不高。斟酌到因为上线较晚(最多只好半年活水孝敬),以及老游戏内容退换带来的活水缺口,本年总营收可能较难作念到双位数增长。而来岁起跟着国际使命室渐渐推出新品,以及新游戏、暴雪有竣工年度的活水孝敬,有望显著拉动增速。对后续功绩更准确的估量和预期,提议主要参考电话会中惩办层的联系表述。

具体来看财报要点:

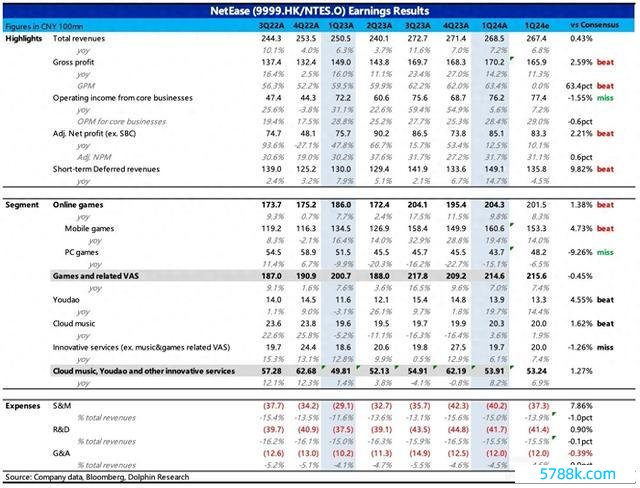

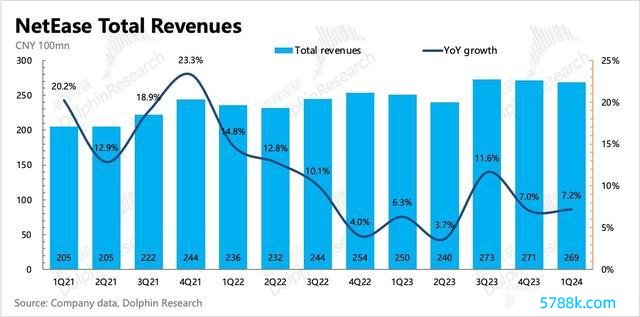

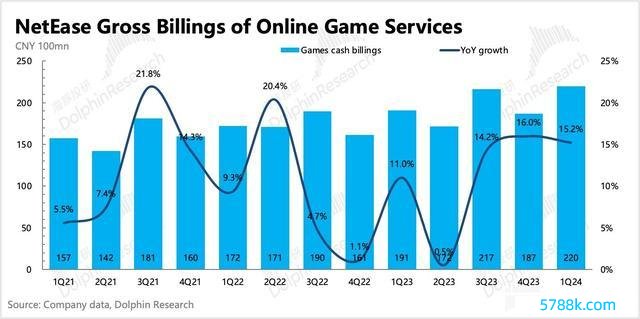

1. 收入横暴各半:一季度全体营收 269 亿,同比增长 7%,除了端游不足预期外,手游、有说念、云音乐的收入均超预期。

2. 手游是亮点:网易全体收入中近 80% 是游戏联系,游戏中 80% 又是手游。但由于网易阉东说念主服渠说念的活水占比照旧不小(老游戏中不错达到 1/3),而这部分并不成被公开监测到,因此第三方平台表现的活水数据不准,从而酿成了预期差。

天然一季度手游弘扬自己也不赖。从递延收入来看,Q1 在高基数下仍然同比增长了 15%,环比增长了 12%,主要孝敬来自《蛋仔派对》和《逆水寒》。但一些老游戏也在周年活动上重焕祈望,比如《第五东说念主格》、《率土之滨》,长线运营一向是网易的上风。

3. 端游下滑过猛,暴雪将补缺:一季度端游收入同比下滑 15%,超出市集预期,除了此前与暴雪 “离异” 带来的基数影响外,咱们估量,一季度《黑甜乡》公论事件也连累了收入。据此前调研,3 月底公论手艺黑甜乡周均日活下滑 20%,估量活水影响 5-10%,同理二季度初也受到了影响。

三季度暴雪国服将重新牵手网易,有望确立端游收入。同期,在资格了之前暴雪思提高分红最终却谈崩,又无东说念主接办的地点,估量网易与暴雪之间的分红左券将更合理,不排斥网易拿到更成心的分红比例。

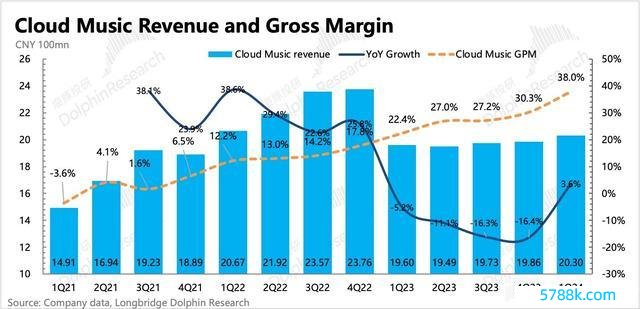

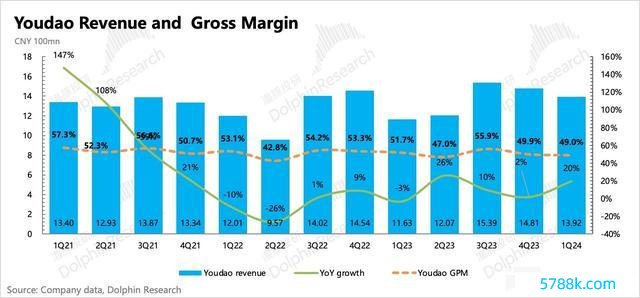

4. 云音乐、有说念略超预期:一季度云音乐照旧渐渐走出直播退换的影响,收入回反正增长;有说念则主如若告白同比增长 126% 带动全体收入,同期智能硬件的连累也在收缓。

5. 毛利率连续改善:一季度毛利率进一步改善了 1.4pct,至 63.4%,主要体当今游戏和云音乐的毛利率莳植。

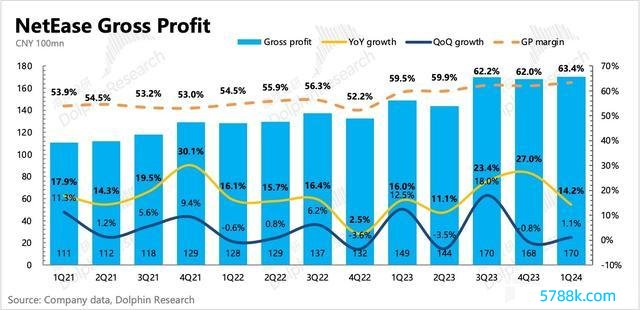

(1)游戏毛利率的拉升与当期纯自研游戏多(低 IP 版权费)、率领官网付费镌汰渠说念分红以及低资本的闲隙游戏《蛋仔》变现提高连络。同期,一般而言,新游未几的季节,新增资本未几,老游戏边缘资本又额外低,因此也会体现为毛利率改善。

(2)云音乐的毛利率改善一直在捏续,收成于会员收入加多的同期,版权资本反而不才降,一季度毛利率也照旧提高到了 38%,迫临腾讯音乐 40% 的毛利率水平。这可能收成于云音乐采购的版权多为中小音乐厂牌能够孤苦音乐东说念主口头,更容易谈判按照分红口头进行合营。

6. 蛋仔的 “商战”:一季度揣摸用度同比增长了 24%,主如若增量来自营销用度。除了新游《全国除外》、《射雕》上线所需要的宣发开销,春节手艺《蛋仔》也再次烧了一把火,DAU 峰值更动高到 4000 万。因此在积极投流营销下,最终核心业务的揣摸利润 76 亿,同比增长 5.6%,略低于市集预期的 77 亿。

7. 现款王,但回购分红过失事理:网易手中一直有大把现款开头于躺赚的几款游戏,捏有的现款一般主要用于反应鼓吹(派息和回购)和业务联系的长久投资。完毕一季度末,公司账上还有 1134 亿东说念主民币/157 亿好意思元的净现款(现款及现款等价物、入款、受抑制现款以及短期投资,扣除短期和长久借债后的净额),比较上季度连续加多。

但一季度派息仅好意思元 0.495 好意思元/每 ADS,分红比例 25%,显赫低于客岁四季度。回购上,一季度耗用了 1.67 亿好意思元购买了 170 万股 ADS,平均 98 好意思元/ADS。完毕现时,这一循环购历程(36 个月 50 亿好意思元)诚然 Q1 环比加速,但总体仍然偏慢,3 年周期时分走了 1/3,但回购额度还不足 1/5,因此在不延期的情况下,可能后续回购节律会加速。

8. 功绩标的一览

以下为本次财报详备解读

一、收入横暴各半

一季度网易达成总营收 269 亿,同比增长 7%,除了端游,手游、云音乐、有说念齐或多或少的优于预期:

1)手游是亮点,同比 19%,市集预期只好 14%。

2)端游除了自己行业趋势性的问题,同期还在消化暴雪分家的影响,同比下滑 15%。除此除外,一季度《黑甜乡》公论事件也连累了收入。

3)云音乐照旧渐渐走出直播退换的影响,收入回反正增长,同比增速 4%;

4)有说念则主如若告白同比增长 126% 带动全体收入,同期智能硬件的连累也在收缓,总营收增速 20%。

5)网易严选等其他更动业务,身处在电商淡季,同业年货节搞的火热,可能加大影响了严选的情况,同比增长放缓至 6%,略低于市集预期。

二、游戏:《射雕》扑街,居品周期还能称愿到来吗?

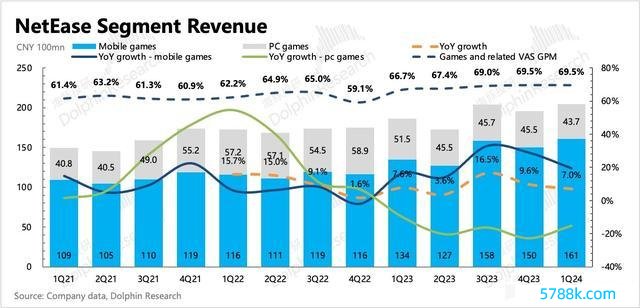

一季度游戏及升值联系收入全体达成 215 亿,同比增长 7.4%,基本合适预期,其中 CC 直播、端游弘扬不好,单看手游收入 161 亿,同比增长 19%,超出市集预期。

由于网易阉东说念主服渠说念的活水占比照旧不小(老游戏中不错达到 1/3),而这部分并不成被公开监测到,因此第三方平台表现的活水数据不准,从而酿成了预期差。

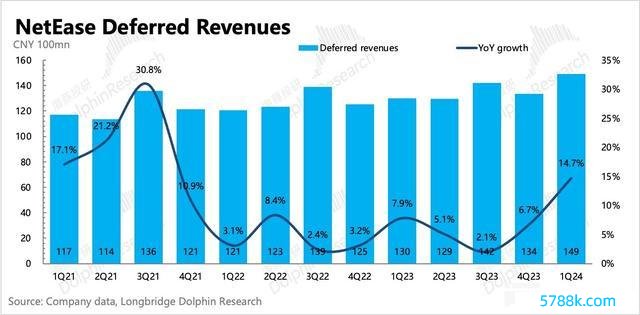

天然一季度手游弘扬自己也不赖。从递延收入来看,Q1 在高基数下仍然同比增长了 15%,环比增长了 12%,主要孝敬来自《蛋仔派对》和《逆水寒》。但一些老游戏也在周年活动上重焕祈望,比如《第五东说念主格》、《率土之滨》,长线运营一向是网易的上风。

一季度递延收入 149 亿,环比净加多了 12%,超出客岁三季度有《逆水寒》上线爆火时间的最高弘扬。海豚君通过油滑估算,游戏活水估量有 220 亿,在高基数下同比加多 15%,连续保捏强势。

但 Pipeline 上,《射雕》巧合扑街后,另外两款重磅《长时接续》手游、《燕云十六声》手游面前还莫得明确的公测时分,《零号任务》以致 520 发布会齐没露脸。荟萃惩办层电话会中的联系表述海豚君估量长时暑假手艺上线,燕云十六声可能 Q4。

居品周期效应延长和走弱,无疑会影响市集对本年网易收入增长的预期。但同期 2025 年的增长压力也会相应缩小,暴雪回想稳态,再加上国际使命室运行陆续出新品,25 年增速有望相对本年加速。

三、云音乐和有说念:渐渐走出阵痛,利润水平更动高

云音乐和有说念,这个季度仍然放在全部说。两个业务面前齐处于业务退换期尾声——云音乐总营收回反正增长,有说念智能硬件着落幅度拘谨。

1. 云音乐:直播业务收缩影响捏续,全体毛利率莳植

云音乐主如若订阅收入的加多,同期因为监管和腾讯音乐相通,主动收缩了直播部分,最终使得收入下滑了,毛利率则因为订阅收入的鸿沟加多,以及版权资本的同期优化(退换版权分红比例),连续更动高到 38%,迫临腾讯音乐 40% 的毛利率水平。这可能收成于云音乐采购的版权多为中小音乐厂牌能够孤苦音乐东说念主口头,更容易谈判按照分红口头进行合营。

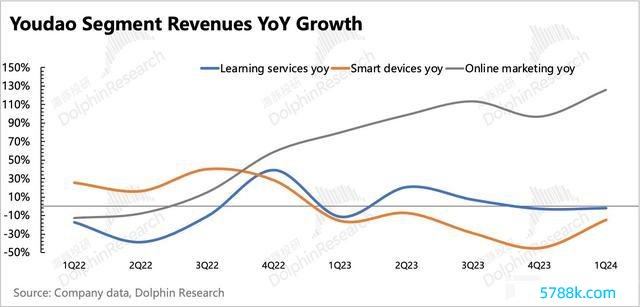

2. 有说念:智能硬件走过最坏时间,告白爆发性增长

有说念业务中,由于一直在精简渠说念,提高全公司的业务 ROI。和上季度相通,除了告白收入外,智能硬件和线上课程齐还处于负增长阶段,但降幅照旧显著拘谨。

告白收入连续同比高速增长,达到 125%,公司解说为 AI 驱动下后果告白改造效力的提高。

3. 其他更动业务:增长呈现电商季节性特征

其他更动业务包含严选、邮箱、新闻等居品,一季度收入 19.7 亿,同比增长 6%,因为收入主要来自严选业务,因此也愈加偏向电商季节性带来的波动。

四、高营销用度源于《蛋仔》的 “商战”

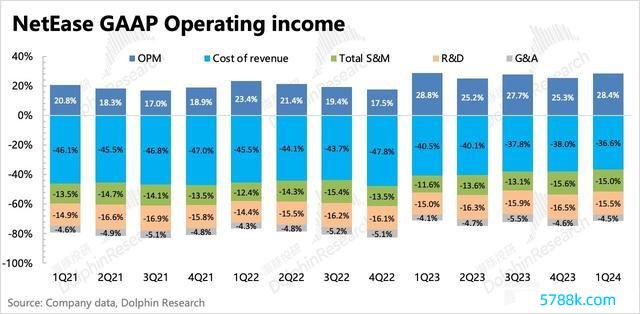

一季度 Non-IFRS 归母净利润 85 亿,同比增长 12.5 %,略高于市集预期的 83 亿。

Non-GAAP 净利润只剔除了职工股权激勉的变化,而网易股权激勉占收入比重(3% 足下)时时变动不大,但对于投资损益、利息、汇率损益等其他波动并不小的标的影响并未剔除。是合计了去除杂音,海豚君也会聘任剔除这些非主营的损益带来的波动,只看核心揣摸利润情况。

一季度核心主业的揣摸利润 76 亿,比市集预期反而略低少许,主要缺口开头于营销用度。毛利率本体上在游戏、云音乐变现效力莳植下,全体照旧小超预期的。

渠说念变革是游戏毛利率莳植的主要身分,哪怕当今游戏毛利率照旧达到 70&,但咱们估量在后续仍有契机带来优化。对于渠说念变革优化手游盈利才气这少许,腾讯在一季度功绩电话会中也有说起。

除游戏除外,云音乐毛利率莳植,主要由于订阅业务保捏肃肃的增长,同期在版权资本束缚优化的行业大趋势下,使得概述毛利率在收入结构变动下有所莳植。

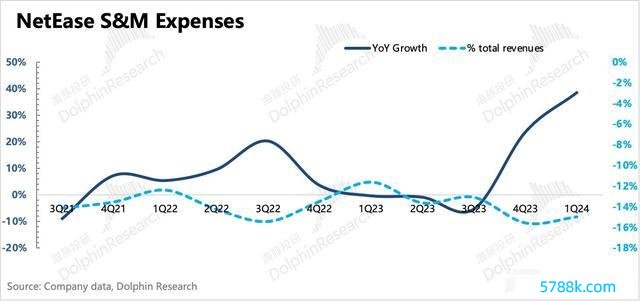

从用度细分来看,一季度营销用度连续显赫增长,研发用度增速放缓,惩办用度小幅增长。

一季度除了有新游《射雕》、《全国除外》的宣发用度外,除了新游《全国除外》、《射雕》上线所需要的宣发开销,春节手艺《蛋仔》也再次烧了一把火,DAU 峰值更动高到 4000 万。最终使得一季度营销用度再次飙涨 38%,达到 40 亿元,但环比季节性略有放缓。

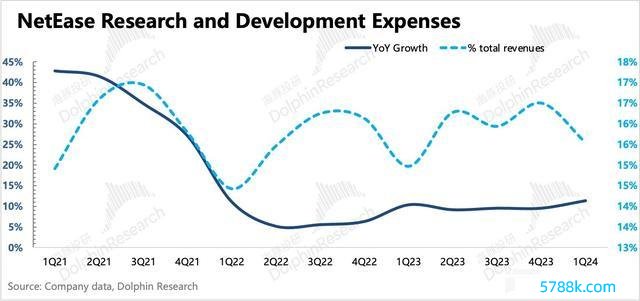

其他用度上,研发用度连续踏实增长,主要源于里面研发东说念主员仍然在加多中,尤其是国际游戏使命室。但由于国际使命室的产出还需要一段时分,估量第一波居品输出岑岭会主要诀别在 2025-2026 年,因此近两年估量研发用度仍然会稳速增长,在淡季或新品弘扬欠安的时间,研发费率也会束缚莳植。

<此处末端>j9九游会